Recientemente un lector nos escribió para preguntarnos por qué el banco le dedujo dinero de su cuenta de ahorros en concepto de cargos por tener menos que el saldo mínimo. Él nos contaba que, en efecto, sacó dinero de su cuenta para prestar dinero a otra persona, con la condición de que los pagara antes de cierre de mes, para poder depositarlos nuevamente.

Él argumentaba que cerró el mes con incluso un poco más del mínimo, pero de todos modos le dedujeron. “¿Por qué lo hicieron?, ¿Se puede revertir?”, eran sus principales dudas, las que seguramente has tenido si te ha pasado algo similar o si conocés el caso de alguien más.

Lo primero que debemos explicar es el concepto de una cuenta de ahorros: es un producto financiero para guardar nuestro dinero a cambio de intereses, pero manteniendo el acceso a nuestros fondos en cualquier momento. Detengámonos en esto: guardar dinero.

Si bien las cuentas de ahorro están pensadas en que podamos depositar a nuestro propio ritmo, están diseñadas para ahorrar, es decir, mantener el dinero ahí porque estamos trabajando por una meta. Y se fija un mínimo porque tener activa una cuenta (aún sin fondos) tiene un costo. Podés hacer uso de tu dinero en cualquier momento, pero siempre respetando el saldo mínimo.

Si decidimos abrir una cuenta de ahorros es porque realmente tenemos el propósito de cumplir nuestras metas económicas y/o prepararnos ante una situación inesperada, por tanto ¿qué sentido tiene mantener esa cuenta en cero?

Recordá que ahorrar es pensar en el futuro, así que nuestra última opción debería ser tocar ese dinero. Pudiéramos necesitarlo de verdad más adelante, y ya no tenerlo porque lo gastamos en cosas que podían esperar o que no eran importantes.

Precisamente por ello es que la cuenta de nuestro Club del Ahorro permite retirar lo acumulado hasta el último mes del año, para evitar que cualquier tentación nos aleje del propósito con el que entusiasmados tomamos la decisión de ahorrar y mejorar nuestros hábitos financieros.

¿Por qué me cobran cargos si cerré el mes con el saldo mínimo?

Algo que debés tener presente es que, aunque el corte sea el último día del mes, no significa que la cifra válida sea lo que hay en tu cuenta en esa fecha.

Al igual que con los préstamos, los bancos registran el saldo diario, el cual promedian para que, al cierre de mes, saber si cumpliste con el saldo mínimo.

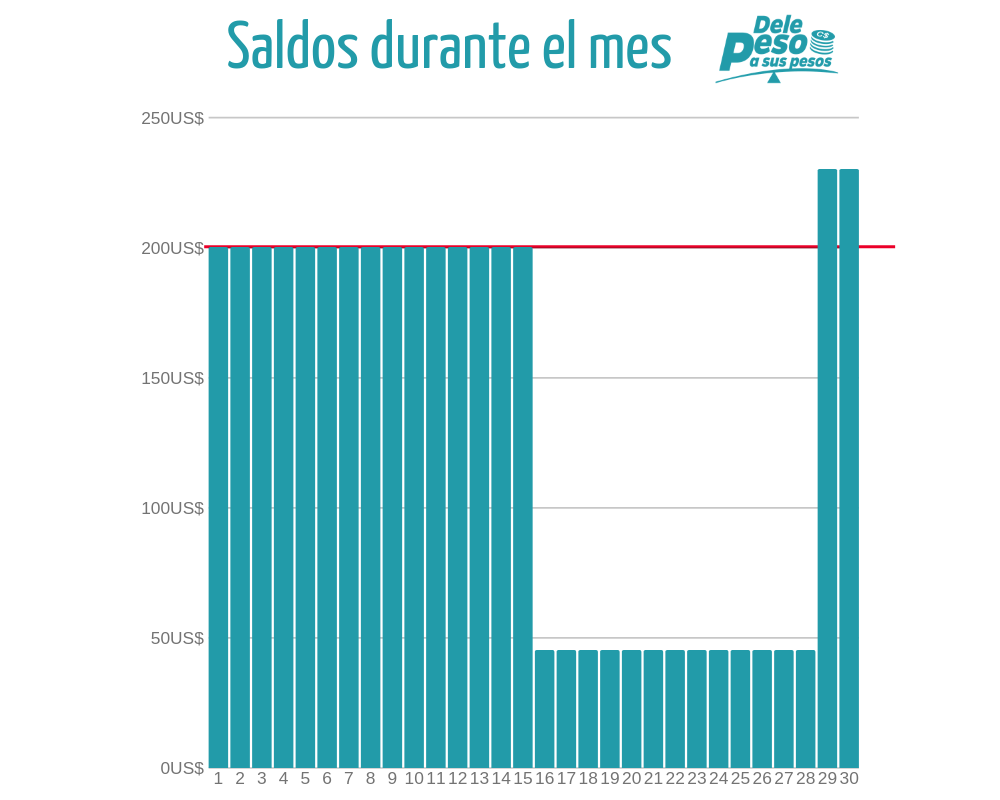

Aquí un ejemplo con una cuenta de ahorros cuyo saldo mínimo es 200$:

? Del 1 al 15 mantiene US$230 (15 días) ? Del 16 al 28 se baja a US$45 (13 días) ? El 29 de ese mes se vuelve a US$230 (2 días hasta cierre de mes). Promediemos: 230 x 15= 3,450 45 x 13= 585 230 x 2= 460 3,450+585+460= 4,495 ÷ 30 días = US$149.83

Es decir, no cumplió con el saldo mínimo pese a que al cierre de mes regresó el dinero. Incluso, si usás excel, podés comprobarlo con la fórmula PROMEDIO, y con este gráfico podés visualizarlo mejor:

Cosas que debés saber sobre los saldos mínimos en cuentas de ahorro:

- Los cargos al estar por debajo del mínimo varían en cada banco.

- En un mismo banco, en dependencia del tipo de cuenta, también puede cambiar el saldo mínimo.

- Las únicas cuentas que pueden estar en cero sin implicar recargos, son las de planilla y las que se abren para pago de préstamos. ¿Por qué? Precisamente porque su finalidad es guardar el dinero temporalmente.

- Este cobro no es exclusivo de Nicaragua. A nivel mundial hay cargos por tener menos del saldo mínimo en las cuentas.

Para evitarte cargos por estos motivos, lo mejor es elegir la cuenta de ahorros que se adapte mejor a tus necesidades, pero también a tus posibilidades, en caso que se presente una situación que amerite retirar fondos de más.