Ajustarse a sus ingresos fijos suena difícil, lo sé. Todos hemos pasado por eso, pero si toma en serio la decisión, lo logrará. Aunque para ello le insistiré en una recomendación: sea realista.

Ya hemos abordado la importancia de elaborar su presupuesto y le mostramos cómo hacerlo, aquí realizaremos un ejemplo con ingresos promedio, pero dando prioridad al tan rehuido ahorro.

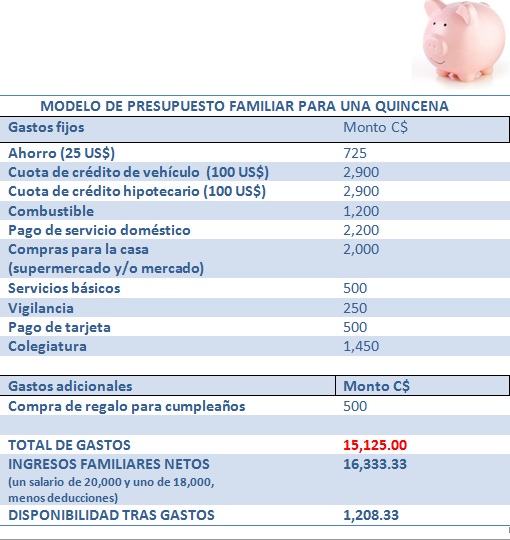

Es una propuesta de presupuesto de alguien con un salario bruto de 10,000 córdobas. En caso de ser un trabajador formal a ese monto hay que deducirle el pago al Seguro Social, de 700 córdobas, y del Impuesto sobre la Renta (IR), que sería de 145.00 córdobas mensuales; el salario neto quedaría en 9,155 córdobas mensuales, o 4,577.5 córdobas quincenales.

Si queremos ahorrar debemos hacerlo antes de cualquier otro gasto, pero ya teniendo idea de más o menos cuánto es nuestro egreso mínimo, pues de nada nos serviría ahorrar la mitad de los ingresos si luego no nos alcanza ni para el pago de casa y terminamos metiendo mano a los ahorros o nos endeudamos y quedamos en nada.

Digamos que esa persona —por sus limitados ingresos— se pone como meta ahorrar 25 dólares mensuales. Serían 12.5 dólares a la quincena. Al actual precio del dólar en los bancos tendría que destinar unos 441 córdobas, pero el próximo mes será un poco más, el siguiente mes otro poco más y así… Debido a ese factor de deslizamiento de la moneda nacional es mejor presupuestar de una vez un precio del dólar más alto, digamos 35.28 córdobas (actualmente la compra en bancos ronda los 35.55 córdobas por dólar).

Supongamos que la persona vive en un cuarto rentado por el que paga 100 dólares, entonces presupuestemos 2,900 córdobas, que representarían 1,450 córdobas por quincena. Si esa persona no tiene vehículo, sumemos unos 100 córdobas para cubrir los pasajes de autobús de las dos semanas previstas e incluyamos unos 200 córdobas para tenerlos disponibles para pago de taxi en caso de una eventualidad. Ojo, esto no quiere decir que debamos usarlo, si no hay imprevistos podemos sumarlos a los ahorros. Si esta persona trabaja de lunes a viernes y no prepara su almuerzo, presupuestemos 800 córdobas para cubrir ese tiempo de comida los diez u once días de trabajo que incluye esa quincena. Adicionalmente gasta mil córdobas en alimentos y productos para su casa.

Entre el ahorro y todos los gastos fijos suman 3,913 córdobas. Al restarlo de sus ingresos (4,609.37) tenemos aún disponibles 696.37 córdobas, que pueden tenerse disponibles para compras, ocio, o lo que desee, siempre y cuando no tenga deudas. Si es así, debe priorizarlas. Asimismo, si nuestros gastos exceden nuestro presupuesto es momento de revisar y hacer cambios. Si paga mucho por alquiler de casa, buscar un lugar más económico; si gasta mucho en comida, prepararla o comprar en lugares menos costosos; si viaja a diario en taxi y ahí se le va gran parte de sus ingresos, usar el transporte público y así la lista de ideas puede seguir… Alternativas siempre hay.

¿Vieron que hacer el presupuesto no es nada difícil? Lo difícil es cumplirlo, pues generalmente nosotros somos los primeros en sabotear nuestro plan de orden financiero.Aclaro: elaboramos este presupuesto partiendo de ingresos brutos (sin deducciones) de 10,000 córdobas, porque es una cifra cercana al salario promedio nacional. En caso de que sus ingresos sean mayores (y también así sus responsabilidades), ajuste o agregue incisos a su plan presupuestario.

La clave aquí es —como les decía en artículos anteriores— llevar registros de nuestros gastos y compromisos de pagos que se van adquiriendo, para que sepamos hasta dónde podemos. A veces empezamos a hacer gastos “pequeños”, pero de poquito en poquito se nos termina haciendo grande la cuenta. Que si agarramos al crédito un perfume, ropa interior, joyería, etcétera. De cien en cien podemos terminar desajustando nuestro presupuesto. En usted está evitar que ocurra.