Con mucha frecuencia recibimos en Dele Peso a sus Pesos consultas sobre cómo salir de deudas antes de tiempo y cómo funcionan los pagos al capital, que si ya has leído nuestras publicaciones, sabrás que recomendamos esta alternativa para aliviar el pago de intereses totales de los créditos y, sobre todo: librarse de ellos antes del tiempo estipulado en el contrato.

Esto es lo que debés saber sobre este tipo de abonos extraordinarios y cómo funcionan:

1. ¿Qué son los pagos al capital?

Un abono extraordinario -en general- es un pago adicional a la cuota que corresponde ese mes (ya establecido en tu tabla de pagos), ya sea para adelantar cuotas correspondientes en el futuro, o con la intención de reducir el saldo del préstamo.

En la mayoría de casos se hace con el segundo propósito, y en este caso el abono extraordinario se convierte en un abono al capital o principal. Para que ese dinero extra a tu cuota sea directamente aplicado al saldo de la deuda, debés especificarlo en la institución financiera antes de realizarlo, o corrés el riesgo que lo apliquen como adelanto de las siguientes cuotas (según el monto), lo cual no tendría impacto alguno en la reducción de intereses que buscás.

2. ¿Cómo funcionan los abonos al capital?

Los abonos al capital o principal básicamente lo que hacen es reducir el monto total sobre el cual se calculan los intereses, lo que significa que el pago de éstos también mermará y, en dependencia del monto de la deuda y de los abonos extra, se reducirá automáticamente el tiempo en el que terminarás la deuda.

Si bien se te entrega una tabla de pagos, no está escrita “en piedra”, sino que puede ajustarse hacia arriba (cuando la tasa de interés pactada es variable y se incrementa, por ejemplo) o hacia abajo, con ayuda de pagos adicionales aplicados directamente al saldo principal o capital.

Los intereses corrientes (los pactados en contrato) se calculan sobre el saldo que haya al momento de generar el pago o cuota, por eso, en caso que hayás pagado unos días antes de la fecha fijada en tu tabla, el monto que se acredita al capital es mayor que lo previsto, ¿lo has notado?

Y si hacés pagos adicionales a las cuotas previstas –sin importar si el monto es pequeño o grande–notarás esto más acentuado, impactando en el total de intereses a pagar en la duración del crédito.

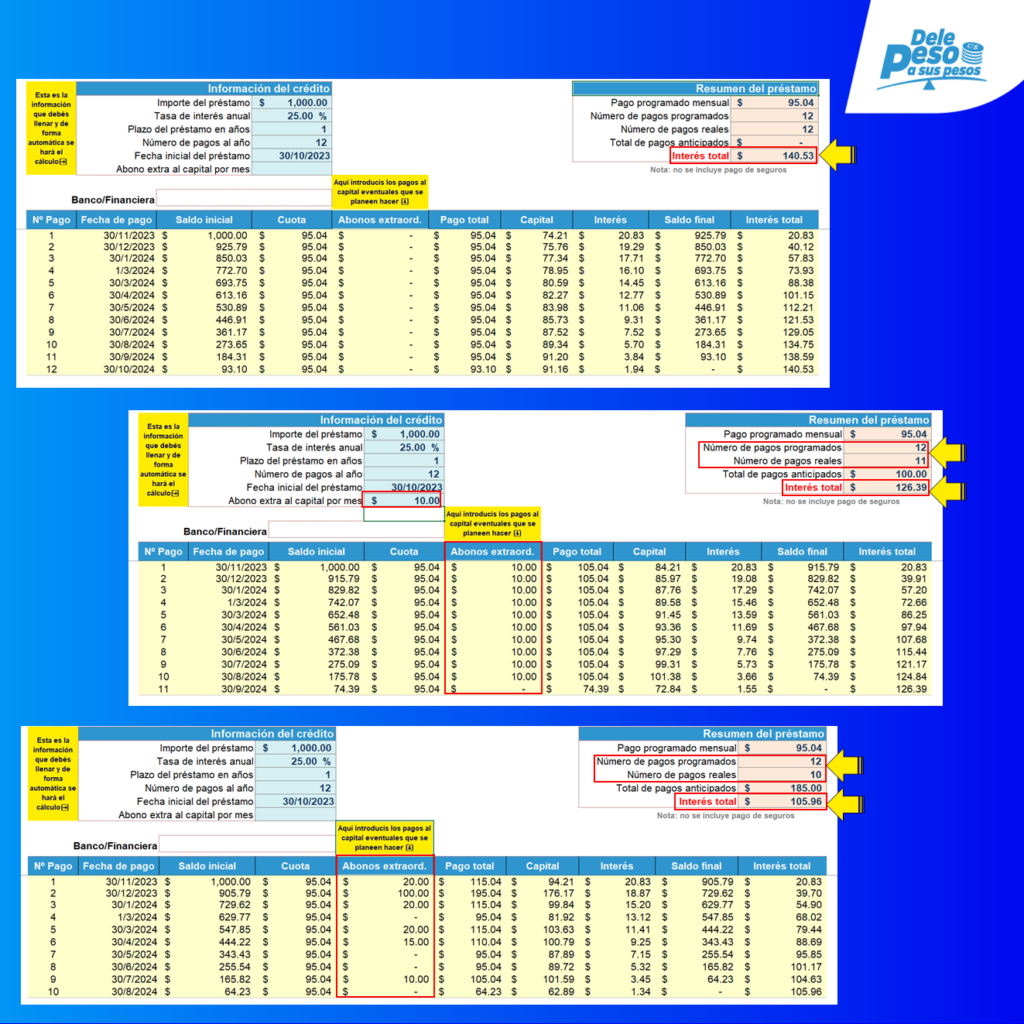

En la siguiente imagen podrás ver tres casos:

- Un crédito de US$1,000 que se cancelará tal cual indica la tabla de pagos entregada.

- Mismo crédito, pero incorporando un pago de US$10 de forma fija en concepto de abono al capital (extra a la cuota regular), reduciendo el plazo total de 12 a 11 meses y ahorrándose US$14.14 de intereses.

- Mismo crédito con distintos pagos al principal, en distintos momentos, ahorrándose un total de US$106 y reduciendo el tiempo de la deuda a 10 meses en lugar de 12. Entre principal, intereses y abonos extra pagaría un total de US$1,104.63.

3. ¿Cuándo conviene más aplicar pagos al capital?

Debido a que los intereses se calculan sobre el saldo principal, verás mayor impacto en los números mientras más pronto empecés. En lugar de esperar reunir un monto considerable y hacer un abono a la mitad del plazo del crédito, mejor andá aportando pequeñas cantidades adicionales a tu cuota, pero especialmente al inicio del crédito.

Si decidís hacerlo al final del crédito terminarás de pagar en menos tiempo, pero no tendrás un ahorro significativo en intereses, pues prácticamente el grueso de éstos ya se habrán pagado.

Tenemos una plantilla para que podás hacer tus cálculos y te explicamos cómo usarla más abajito.

4. ¿Es mejor reducir la cuota o el plazo?

Cuando hagás pagos adicionales la institución financiera te ofrecerá la opción de modificar la cuota o el plazo. ¿Qué significa esto? Digamos que tu saldo es de $5,000, pagás cada mes una cuota de $200 y llegás a hacer un abono adicional por $500. Si optás por reducir la cuota lo que harías es reducir la proporción que darás cada mes al capital o principal de la deuda, manteniendo el plazo pactado inicialmente.

En cambio, si decidís mantener la misma cuota, al reducirse el monto global de intereses, cada mes estarías abonando un poquito más a la deuda total, lo que te haría salir de ella un poco antes. Si querés pagar menos intereses, no disminuyás la cuota; pero si los abonos mensuales te tienen “manos arriba” porque se llevan la mayor parte de tus ingresos y se te dificulta pagar, es válido hacer un abono extra y bajar la cuota a un monto más fácil de alcanzar, pero OJO: no habrá reducción de intereses.

Recomendado para vos: Conocé cómo pagar menos por tu crédito en casas comerciales

5. ¿Hay penalidad en Nicaragua por hacer pagos al capital?

Muchas personas aún temen a los abonos extraordinarios por la cancelación anticipada que conlleva, lo cual –piensan– les costará el pago de penalidad, pero como te hemos explicado en otros artículos, desde 2013 no existe más esta práctica para los créditos de consumo, donde se incluyen préstamos personales, extrafinanciamientos, de vehículo, préstamos vía nómina, entre otros:

«Las personas usuarias de servicios financieros tendrán derecho en todo contrato de crédito de consumo, a efectuar el pago anticipado de los saldos en forma total o parcial con la consiguiente reducción de los intereses generados al día del pago y liquidación de comisiones y gastos derivados de las cláusulas contractuales pactadas entre las partes, sin que le sea aplicable penalidad de tipo alguno», art. 68, Ley 842.

Adicional a los créditos de consumo, esto incluye microcréditos, créditos agrícolas y ganaderos hasta por $25,000 sin importar el plazo, o créditos agrícolas y ganaderos con plazos menores o iguales a 18 meses, independientemente del monto, al igual que los créditos hipotecarios para viviendas de interés social.

Como ya nos habrás leído o escuchado en nuestras charlas o talleres, el crédito en sí no es malo, sino que depende del uso que le demos si será un aliado o un lastre. Los abonos extraordinarios aplicados al capital o principal pueden permitirte salir antes de ellos y, sobre todo, ahorrarte buen dinero en intereses. Te recuerdo que lo hice con mi último crédito de vehículo y con mi crédito hipotecario y me fue excelente. Es cuestión de esforzarse por gastar menos en cosas innecesarias y priorizar nuestras metas financieras.

grissella sevilla

Y si mi crédito para vivienda social lo hice por fideicomiso porque me ofrecían tasa fija durante todo el plazo del crédito. Tendría alguna ventaja realizas abonos extraordinarios?