¿Has visto o has escuchado que las tasas de interés han subido? De hecho sí, es correcto, pero ¿sabías que la variación se ha dado no sólo en el interés que pagamos por nuestros créditos, sino también lo que recibimos por nuestros ahorros?

Desde que inició la crisis sociopolítica que atraviesa Nicaragua, el precio del dinero ha cambiado y en este artículo te explicamos cuánto y por qué han aumentado las tasas de interés en Nicaragua.

Empecemos recordando:

¿Qué es la tasa de interés activa?

Es aquella que pagamos por el crédito que nos otorgan las instituciones financieras.

¿Qué es la tasa de interés pasiva?

Es la que nos pagan las instituciones financieras autorizadas (bancos) por nuestro dinero depositado en cuentas de ahorro o certificados de depósito.

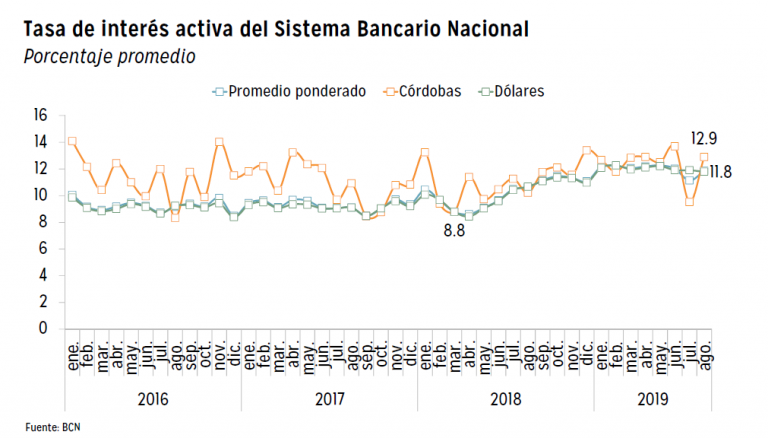

Según recopila el Informe de Coyuntura de septiembre, elaborado por la Fundación Nicaragüense para el Desarrollo Económico y Social (FUNIDES), a partir de abril de 2018 hasta agosto 2019 las tasas activas han aumentado en promedio de 8.8% a 11.8%.

En el siguiente gráfico podemos ver la tendencia de estas tasas durante los últimos años:

En el caso de la tasa de interés en dólares –moneda en que se concentra el grueso de la cartera de créditos– durante los primeros meses de 2018 se observó una reducción, pero que empezó a revertirse desde mayo, llegando a su pico a inicios de 2019 y, pese a que ha registrado bajas, se mantiene por encima de los niveles pre-crisis.

¿Por qué han incrementado las tasas de interés de los préstamos en Nicaragua?

FUNIDES analiza que “esto denota probablemente el aumento en el riesgo en el otorgamiento de crédito durante la actual recesión que atraviesa el país”.

En el caso de las tasas que cobran las financieras reguladas (FINCA, FAMA, FUNDESER y FDL), también aumentaron a raíz de la crisis, pero a partir de febrero de 2019 esa tendencia empezó a revertirse, según cifras oficiales:

¿Qué ha pasado con la tasa de interés al ahorro?

La tasa de interés pasiva, es decir la que nos pagan por nuestros depósitos, no había variado de forma significativa en 2016 hasta mayo de 2017, manteniéndose a niveles de 3 y 4.2%

“Sin embargo, tras una reducción de 1.2 puntos porcentuales entre junio y agosto 2017, la tasa de interés promedio ponderado muestra una tendencia creciente”, explica FUNIDES en su Informe de Coyuntura de septiembre.

A partir de 2018 se observa una aceleración en esta tendencia. ¿Por qué empezaron a aumentar? FUNIDES menciona que podría estar relacionado “con la salida de depósitos a raíz de la crisis que comenzó en abril del mismo año”.

Es decir que, como medida para recuperar depósitos, las instituciones bancarias habrían mejorado la tasa, lo que implicó que la tasa de interés promedio pasiva pasara de 3.6% en junio 2018, a 5.5% en agosto 2019”, empujado principalmente por el comportamiento de la tasa de interés pasiva en dólares.

¿Cómo se ven reflejadas estas alzas en nuestro bolsillo?

Debido a que las tasas que pagamos por el dinero prestado han subido, lo más saludable para tus finanzas personales y familiares es reducir –en la medida de lo posible– tu nivel de endeudamiento, de manera que tengás mayor disponibilidad para enfrentar el difícil contexto económico y disminuyás lo que pagarás de intereses. Los abonos extraordinarios pueden ser una buena opción.

Por otro lado, las tasas que nos pagan por ahorrar se mantienen a niveles muy por encima de lo que han pagado los últimos años, por tanto hay incentivos para el ahorro formal, lo que debemos tomar en cuenta para ese fondo de emergencia obligatorio que debemos tener en momentos de crisis como los actuales.

Francisco

como denuncio, que la curacao me cobra anualmente 83.4% de interes en prestamo, y ahorita que leo tu articulo de «las tasas de interés», me doy cuenta que es completamente ilegal, que puedo hacer en este caso

✅Yocasta- Dele Peso a sus Pesos

Hola Francisco

¿Usted firmó un contrato donde se expresa la tasa de interés?

Saludos