Uno de los temas sobre los que más se ha especulado durante el último año es la solidez de los bancos que operan en el país.

Incluso, parte de esas especulaciones son las que azuzaron los temores que derivaron en una fuga de depósitos que ronda el 30%.

Durante el último año se ha especulado con “corralitos”, “escasez de dólares”, restricciones en los retiros y hasta se ha mencionado “quiebras”, pero… ¿cuánto de eso se ha materializado? Y, más importante aún, ¿cómo se encuentra la banca luego de enfrentar una de sus mayores crisis de las últimas décadas?

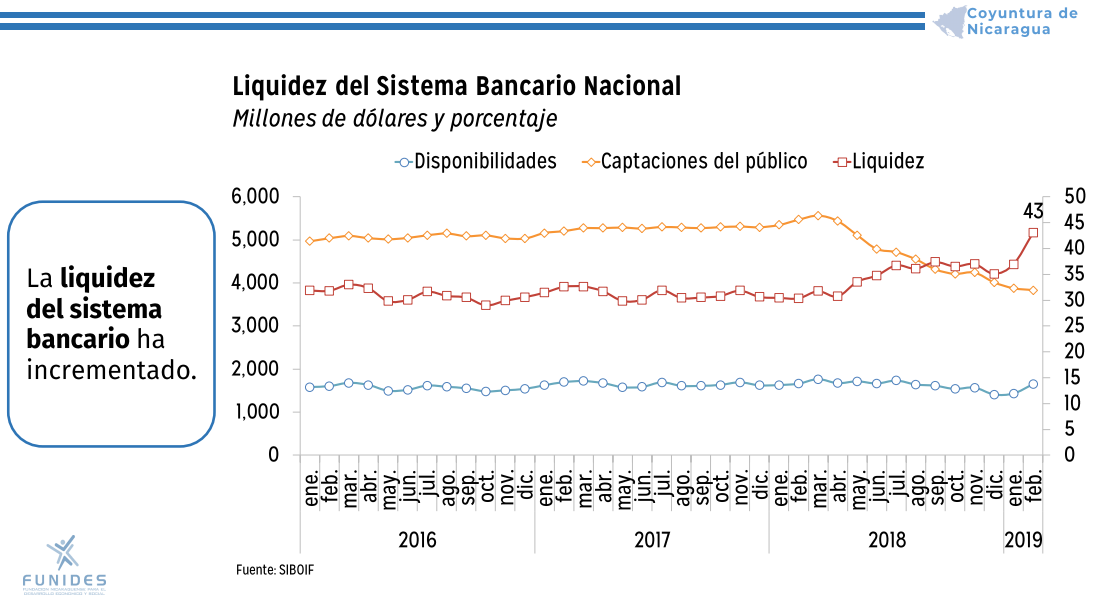

El Informe de Coyuntura que elabora la Fundación Nicaragüense de Desarrollo Económico y Social (FUNIDES) destaca que hasta febrero el sistema bancario nicaragüense mantenía un nivel de liquidez –disponibilidad de efectivo– del 43%, el más alto de los últimos años (ver línea roja del siguiente gráfico).

Y en marzo, según los indicadores que acaba de publicar la Superintendencia de Bancos y de Otras Instituciones Financieras (Siboif), ese indicador se elevó hasta el 43.71%.

“El aumento de la liquidez bancaria es una estrategia deliberada de la banca para reducir en lo posible el riesgo de quedarse sin efectivo producto de la crisis de confianza que envuelve al país. Para poder aumentar la liquidez la banca ha tenido que hacer uso de las recuperaciones de crédito para satisfacer los retiros de depósitos, lo cual significa que el crédito se ha contraído de forma significativa durante la crisis”, nos explicó FUNIDES por vía electrónica.

Depósitos sorprenden

Lo positivo sobre este tema es que, según las últimas estadísticas publicadas, si bien en términos generales los depósitos del sistema bancario siguen retrocediendo, el ritmo de reducción es mucho menor actualmente.

Regresando a la pregunta del inicio: ¿cómo se encuentra la banca? Pese a la fuerte sacudida que ha recibido, permanece estable y esto en gran parte es resultado de que antes de que iniciara la crisis que enfrenta el país, destacaba por la robustez de sus indicadores a nivel centroamericano, tal como te expliqué en este artículo.

Esa resistencia es lo que permitió que a finales del año pasado la calificadora Fitch Ratings retirara la Observación Negativa que había impuesto a las entidades que evalúa periódicamente a nivel nacional, “porque entiende que los riesgos de liquidez y de continuidad de negocio de plazo muy corto que podrían afectar severamente a la institución ya no son inminentes”, tal como describió en sus informes oficiales.

Consejos para vos

¿Entonces ya toda la tormenta acabó? No. Sencillamente las estadísticas y expertos calificados explican que se ha sobrellevado el contexto, pero no por ello debemos descuidarnos. Por ello te comparto las siguientes recomendaciones:

✔ Si tenés créditos debés ser más prudente con las decisiones de gastos y de inversión, pues el crédito sigue escaso y la economía está deprimida, lo que eleva el riesgo de no poder hacerle frente en determinada situación.

✔ Si vos o tu negocio requieren financiamiento, la propuesta a presentar debe estar sustentada y muy bien detallada, para maximizar la probabilidad de desembolso.

✔ Tal como te he reiterado durante el último año: debemos ahorrar. La ventaja ahora es que en el mercado hay tasas de interés muy atractivas y los bancos están dispuestos a negociar tasas para captar más, lo cual podemos aprovechar para mejorar las tasas.

LUIS MANUEL SOZA

Hola, Gissella, recibe un cordial saludo. Me gustarías ahondaras sobre el particular de los bancos tienen tasas de interés muy atractivas y que es posible negociar. Me interesa en particular saber cómo está la oferta de tasas en CDP.

Joshua

Muy buen articulo, gracias por los consejos y tomarse el tiempo para compartir este tipo de información…