Primero eran 60 meses, luego 72, después 84 y ahora… ¡hasta 92 meses! Ese es el plazo que se está otorgando en créditos de vehículos. ¿Tiene esto algo de malo? Como siempre digo en las capacitaciones y asesorías que imparto: lo malo no es lo que te ofrecen, sino lo que vos tomás.

Conforme mayor tiempo dura un crédito, más vas a pagar de intereses. Así de sencillo. Fue por ello que cuando pagué mi último crédito de vehículo traté de reducir al máximo esa carga mediante abonos extraordinarios. Pero hoy no vamos a hablar sobre cómo pagar menos intereses, sino sobre cómo perdemos dinero cuando optamos por plazos demasiado largos en créditos como los de vehículo.

Casi por defecto nos dejamos llevar por las cuotas más pequeñas que sean posibles. ¿Esto cómo se logra? Sólo hay dos vías: 1. Que pagués lo máximo que te sea posible en concepto de prima (y por ende el monto a financiar es menor), y 2. Que se extienda el plazo del préstamo para que la cuota se diluya, aunque a la larga te salga más caro porque pagaste más intereses.

El problema es que en la mayoría de casos se opta por la alternativa número 2 y, si fuera posible, con la menor cantidad de prima que sea permitido. Y es así como vemos publicidad que te invita a llevarte un auto con 500$ de prima y con el plazo más largo, aumentando el monto del préstamo.

En el caso particular de los vehículos esto puede ser un arma de doble filo: y mucho filo. Como sabés, los vehículos son bienes cuya depreciación (o pérdida de valor) es muy rápida y si el plazo al que fijás el crédito es muy largo, va a llegar un momento en el que el saldo del crédito será más alto que el valor del mismo bien. Sí, leíste bien.

Debido a que las tablas de amortización de créditos (o planes de pagos) están estructuradas de manera que la entidad financiera primero se cobra los intereses y luego se paga el capital, tus cuotas al inicio del crédito se enfocan en el pago de intereses, lo que se va revirtiendo con el transcurso del tiempo, hasta finalizar con una cuota en la que la gran mayoría se aplica al saldo de la deuda y en una mínima cantidad al pago de intereses.

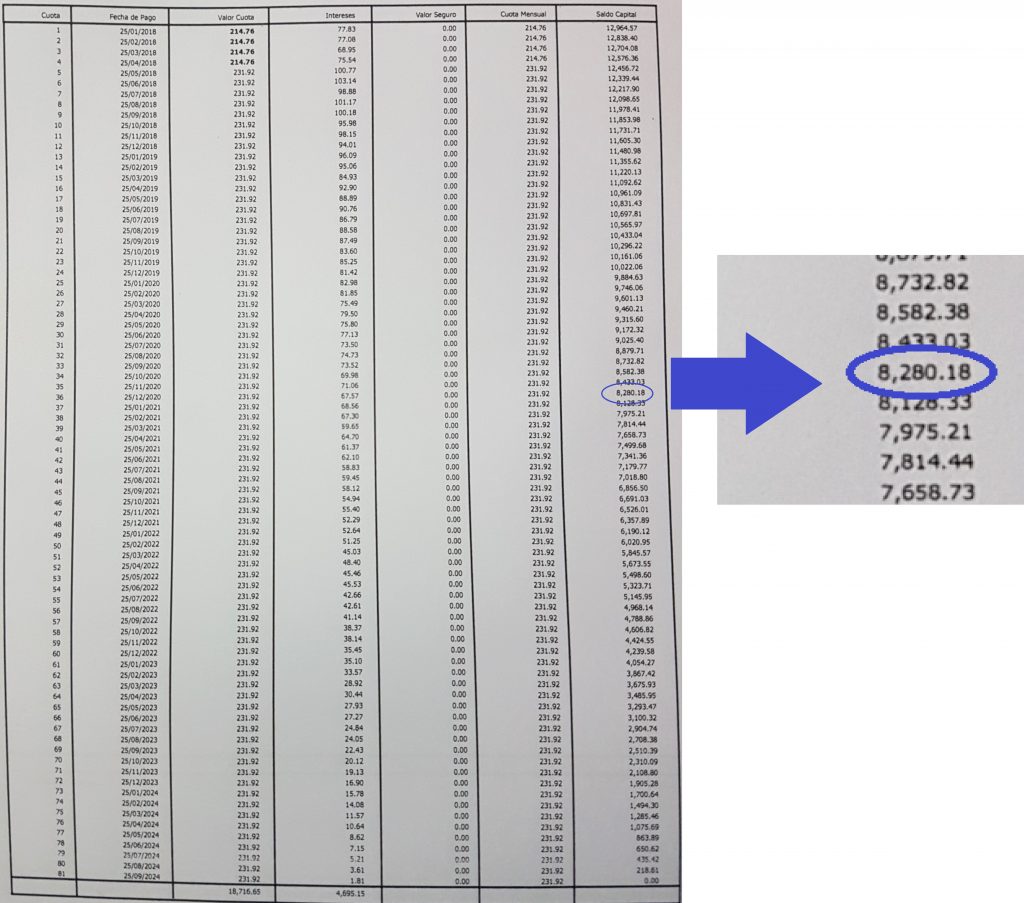

Por tanto, si optás por un préstamo demasiado largo para bienes como vehículos pudieras toparte con casos como este:

La imagen corresponde a la cotización de crédito de un vehículo de marca líder en el mercado local, con precio de contado de $15,400, a 84 meses de plazo (7 años), pero ves 81 cuotas porque “no se pagan” las primeras tres, según la oferta. Esos datos contemplan una prima del 15% del valor del auto –lo mínimo requerido– y no incluye pago de seguros.

No te perdás: 7 cosas que debés valorar antes de comprar un vehículo

Como podés observar, en el mes número 36 del crédito –que realmente sería el mes número 39 de uso del vehículo– el saldo de deuda serían US$8,280.18. ¿Cuál es el problema de ello? Que con más de tres años de uso, si tuvieras la necesidad de vender el auto para saldar la deuda porque ya no podés pagarla, en el mejor de los casos ese vehículo pudieras venderlo en unos $8,000 a una persona particular, y entre $7,000 y $7,500 si lo hacés a un revendedor. Todo esto en el hipotético caso que el vehículo estuviera en óptimo estado y con unos 60,000 kilómetros recorridos. Si no fuera así, el precio bajaría aún más.

Estos números no salieron del “aire”, sino que consulté a personas que se dedican a vender vehículos usados.

¿Ahora sí ves con claridad lo que te decía del perjuicio para tu bolsillo al optar por un crédito de vehículo muy largo? Es por ello que al adquirir préstamos de este tipo te recomiendo siempre abonar lo máximo posible en concepto de prima y usar el menor plazo que permita tu capacidad de pago.

¿Qué pasa con las personas que ya tienen vigente un crédito así de largo? Les recomiendo que recorten gastos y traten de ahorrar lo más que puedan para hacer abonos extraordinarios. No tenés que esperar hasta una cantidad grande para ello, pueden ser de 100 en 100, lo que importa es hacerlo cuando menos tiempo de vigencia tenga el crédito, para que pueda tener impacto real en el total a pagar y le des peso a tus pesos.

Recomendado para vos: Mantenimiento de vehículos y las garantías: ¡no gastés de más!