¿Alguna vez has sentido que una microfinanciera ha faltado a tus derechos pero no has sabido cómo reclamar? En este artículo te contamos qué cosas no pueden hacer y cómo hacer efectivo tu reclamo.

Empecemos por definir qué es una Institución de Microfinanzas e Instituciones Financieras Intermediarias de Microfinanzas (IMF e IFIM, respectivamente, conocidas popularmente como microfinancieras) y qué es microcrédito: los primeros conceptos engloban a las instituciones dedicadas a otorgar pequeños créditos; la diferencia entre ambas radica en su capital y cartera de crédito. El segundo concepto se usa para definir préstamos hasta por un máximo equivalente a diez veces el Producto Interno Bruto per capita del país (actualmente de poco más de US$2,100).

Según detalla la Comisión Nacional de Microfinanzas (CONAMI), algunos de tus derechos como usuario/a de microcrédito son:

- Elegir libremente la modalidad y condiciones del crédito, según se ajuste a tus necesidades y posibilidades.

- Recibir, sin distinción alguna, servicios de calidad y un trato respetuoso.

- Presentar reclamos de forma gratuita y a recibir respuesta oportuna, fundamentada, comprensible, e integral.

- Recibir un servicio que cumpla con las disposiciones de la Ley 769, Ley de Fomento y Regulación de las Microfinanzas.

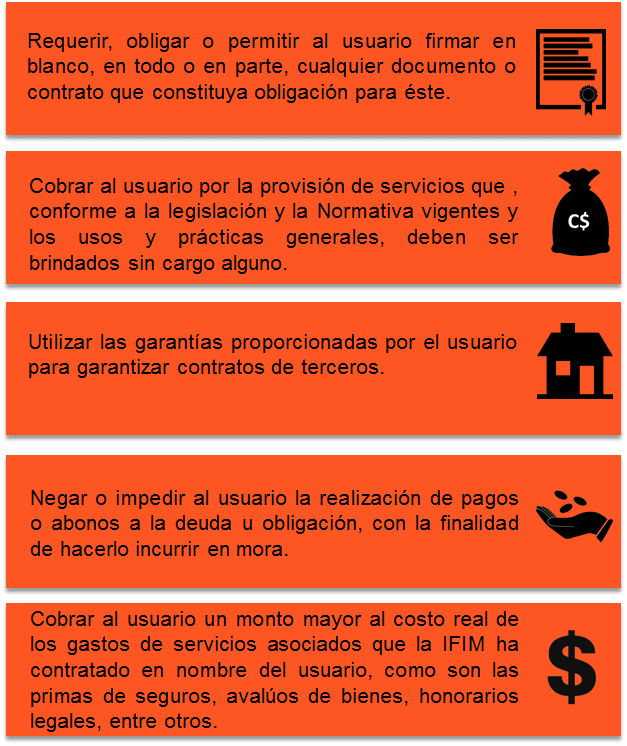

Asimismo, te compartimos algunas de las prácticas prohibidas para estas instituciones:

Por tanto, si alguno de tus derechos ha sido afectado, este es el paso a paso para hacer tu reclamo:

1. Presentar el reclamo ante la IFIM. Todas ellas deberían contar con personal capacitado para proporcionar la información que requerís, así como para solucionar tu problema. El trámite se realizará por la vía que te indique la institución, ya sea documento en físico, vía telefónica, correo electrónico o en la página web.

En la microfinanciera procesarán la información y darán respuesta en un plazo máximo de 7 siete días hábiles a partir de la recepción del reclamo para emitir la respuesta. Si por alguna razón el caso es complejo, la organización puede hacer uso de un plazo adicional de cinco días hábiles, debiendo notificarte de la tardanza del proceso.

2. Si no quedaste satisfecho con la resolución, la siguiente opción es recurrir ante la CONAMI, que es el ente regulador. En esta institución el proceso es similar, podés llevar el reclamo en físico, vía correo electrónico o través de la misma página web del sitio.

Es muy importante que conozcás que la CONAMI no te va a admitir un reclamo si no lo interpusiste previamente ante IFIM o si lo interpusiste ante una autoridad administrativa y se encuentra en trámite. CONAMI tampoco admite reclamos si existe acción judicial pendiente acerca de los hechos del reclamado.

3. En el caso de que la CONAMI admita el reclamo, pedirá a la institución financiera la información y documentación que estime conveniente, además de citar a los funcionarios de esa institución para que verifiquen el reclamo y de ese modo presentar la información al usuario.

Luego la Presidencia Ejecutiva de la CONAMI, después de haber recibido la información y documentación, tiene 15 días hábiles para emitir la resolución.

4. Si aún después de que la CONAMI te dé la resolución no estás de acuerdo, tenés la opción de interponer un recurso de revisión y apelación. Si quedaste satisfecho/a, entonces el problema ha sido solucionado.

Aquí podés encontrar los formularios de reclamos de persona natural o persona jurídica que están disponibles en la CONAMI para los reclamos.

Recordá que para todas las instituciones financieras hay entes reguladores que supervisan y/o atienden tus reclamos. Es nuestra obligación como consumidores conocer nuestros derechos y dónde reclamar si fuera necesario.

Janet Dominguez Hernandez

claro, es irresponsable que usa cedula identidad sin verifcar a la persona ni otro tipo de documento que compruebe la realidad de los hechos..