Es común escuchar personas que dicen que no “les gustan los créditos”, que prefieren comprarlo todo de contado porque “ no es bueno endeudarse ”. Quiero decirles (con base a mi experiencia) que el crédito por sí mismo no es malo, lo que lo puede convertir en un enemigo es el mal manejo, pero si se usa inteligentemente puede ser un gran aliado.

Si bien es cierto que lo preferible es no tener deudas, a lo largo de nuestra vida adquirimos ciertos bienes que difícilmente podríamos comprar de contado y que son necesarios, por lo que recurrimos al crédito. Y como este no viene con un manual o instrucciones, quiero empezar este artículo dejando claro cuándo un crédito es bueno y cuándo no.

Crédito bueno:

—Si hace crecer su dinero. Por ejemplo, un crédito para adquirir una vivienda. Excepto muy pocos casos, las propiedades adquieren valor con el paso del tiempo, lo que a largo plazo multiplicará su inversión (pago de intereses incluido).

—Si es una inversión a futuro que se convertirá en mejores ingresos. Por ejemplo los préstamos universitarios, ya sea para pregrado o posgrado. Está comprobado que conforme mayor preparación tenemos, mayores son las posibilidades de aumentar nuestros ingresos.

—Si hará crecer su negocio. En el caso de los emprendedores, muchas veces ven limitado su crecimiento por falta de recursos para invertir en equipos o maquinaria, en estos casos un crédito en condiciones razonables sería un impulso, pues multiplicará lo que ya tiene.

—Si está ajustado a sus posibilidades. Aunque el crédito al que quiere optar cumple con las características anteriores, pero excede sus posibilidades de pago, se puede convertir en un crédito malo. Por ejemplo, la compra de un vehículo puede ser un crédito bueno si se convierte en una herramienta para generar más ingresos o si le permite ahorrar tiempo para sus traslados, lo que puede elevar su productividad. Pero puede convertirse en un crédito malo si adquiere un vehículo que excede o presiona demasiado sus finanzas, como un modelo muy caro o que le genere muchos gastos.

Crédito malo:

—El que no genera ningún retorno. Ejemplo: adquirir vía crédito artículos de consumo que no le generen ningún ahorro o ingresos, ropa, zapatos o salidas fuera de presupuesto. Si recurre a endeudarse para ello, puede convertirse en una carga muy pesada.

¿Cómo manejarlo inteligentemente? Lo primero que debe hacer es informarse, conocer bien las condiciones del crédito, tasa de interés y usar herramientas para “sacarle el jugo” pagando lo menos posible.

¿Cómo? Hay recursos al alcance de todos que pueden servirnos, tales como las plantillas de ejemplo del programa Excel, mediante las cuales puede calcular cuántos intereses pagará y puede ir haciendo los cálculos de pagos adicionales, de modo que usted decida cuál es la forma que más le conviene para pagar menos.

Entre al programa y genere un “nuevo” documento. Le dará las opciones: Libro en blanco, Plantillas recientes, Plantillas de ejemplo, Mis Plantillas y Nuevo a partir de existente. Seleccione Plantillas de ejemplo, lo que le generará siete alternativas más. Escoja la primera: amortización de préstamo.

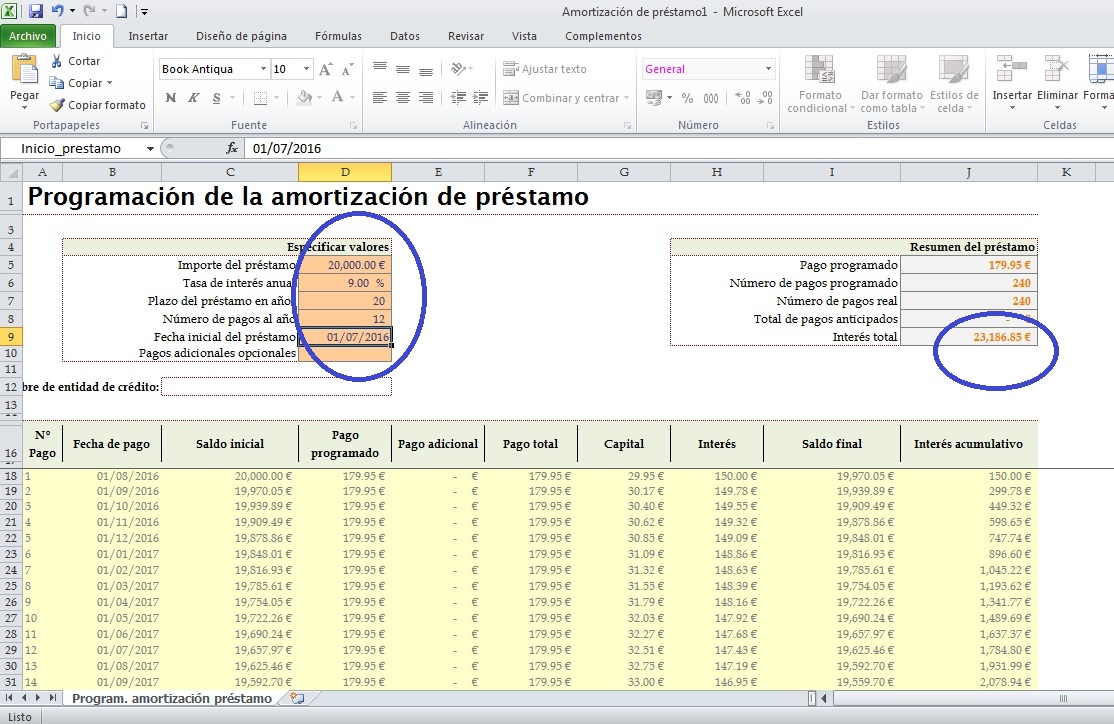

Vamos a hacer un ejemplo de crédito de vivienda, llene las casillas con los siguientes datos:

Importe del préstamo: $20,000 (aquí, según la configuración de su máquina puede decir dólares, euros u otra moneda, eso no afecta el cálculo. El monto a escribir debe ser el desembolsado, no el precio del bien)

Tasa de interés anual: 9%

Plazo del préstamo en años: 20.

Número de pagos al año: 12 (el pago es mensual).

Fecha inicial del préstamo: 01/07/2016.

En la casilla de Pagos adicionales opcionales no escriba.

Una vez termine de introducir los datos, en la caja superior derecha se le mostrará el resumen del préstamo. El cálculo indica que solo en intereses pagará 23,186.85 dólares. O sea que en total pagará más de 43,000 dólares. En la parte inferior se le desplegará el total de sus cuotas, mostrando la fecha y cuánto se abona al capital y cuánto se paga de interés cada mes. Son un total de 240 pagos.

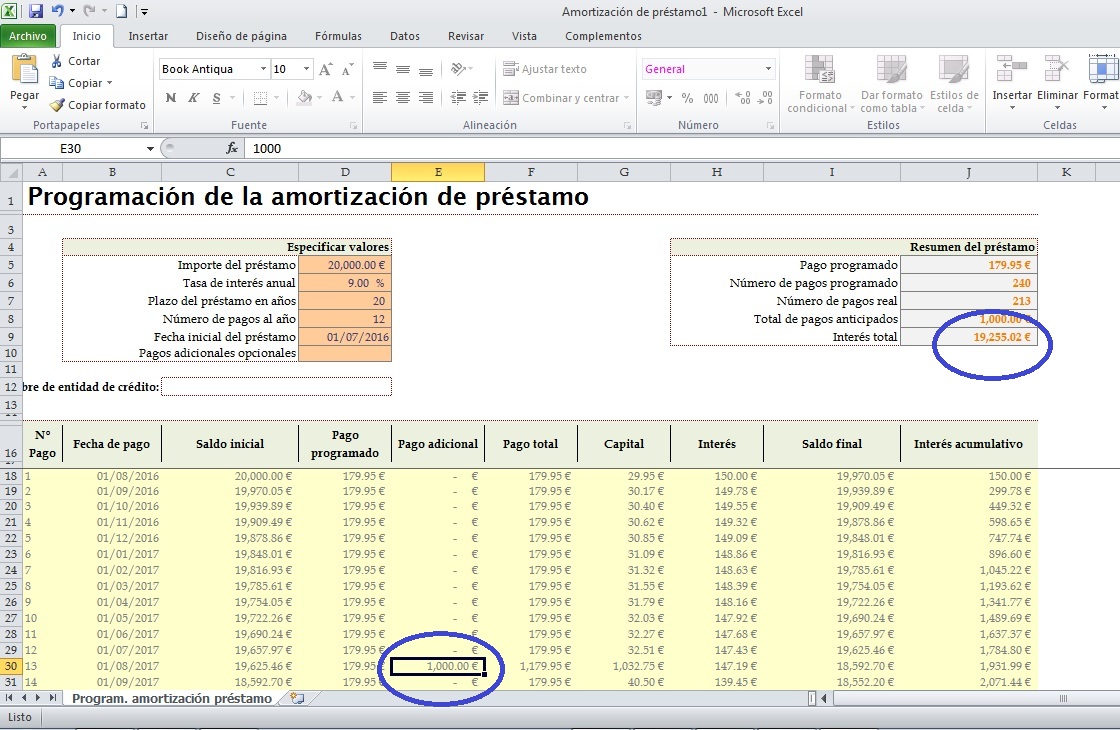

Ahora hagamos una prueba, en la quinta columna de ese detalle que se desplegó abajo se muestra la opción de “Pago adicional”. Supongamos que al año de haber contraído el crédito decidimos hacer un abono extraordinario de 1,000 dólares. Busque la casilla de la cuota 13, correspondiente al 01/08/2017 y escriba (solo dé un clic) 1,000. De inmediato se hace el nuevo cálculo y… ¡sorpresa! En vez de pagar 23,186.85 dólares en intereses, con ese abono extraordinario se redujeron a 19,255.02 dólares y las cuotas bajaron a 192.

Pruebe introducir distintos abonos extraordinarios y así podrá ir reduciendo los intereses a pagar. Ojo: dichos abonos deben ser al capital, no adelantar cuotas, pues si solo adelanta cuotas, pagará los mismos intereses.

Si planea hacer un préstamo, esta herramienta le puede servir para planificar cómo sacar el máximo provecho a ese crédito, pagar lo menos posible en intereses y darle peso a sus pesos.

Recuerde también verificar si la institución financiera donde quiere contraer el crédito permite hacer estos abonos extraordinarios aplicándolos al capital.

Como verá, con información todos tenemos la capacidad de mantener bajo control las deudas. Y usted, ¿cuándo va a empezar?

Warren Cdeeño

excelente exposición de tu tema, felicidades.

Luis

Esto salio en la prensa hace algunos días, quien es el autor verdadero?

Dele Peso a sus Pesos

¡Hola, Luis! Efectivamente se publicó en La Prensa el 23 de junio también. En el Diario los artículos se publican los jueves y este es el portal exclusivo de ese material y contenidos adicionales. Todos los artículos que se han publicado en la columna semanal Dele Peso a sus Pesos los encontrás aquí y todos son de mi autoría. Te dejo el link de La Prensa, donde como podrás ver, menciono que en esta página se ampliaría este artículo con ejemplos gráficos. http://www.laprensa.com.ni/2016/06/23/economia/2056523-deudas-quien-dijo-miedo

Saludos,

Gisella.

Usuario

Siempre el nica buscando donde no se le ah perdido nada.. Debería de aprovechar la información del articulo en ves de andar buscando si es plagio o no…

Luis

Excelente! una duda, actualmente los préstamos de vivienda que aplican al subsidio a la tasa de interes tienen un subsidio de -2.5 % (si no me equivoco) los primeros 10 años del crédito. ¿Quiere decir que si el interes en el ejemplo es 9.00 % en caso de aplicar al subsidio nosotros ingresaríamos 6.5 % ? y cómo se haría para hacer el cálculo teniendo en cuenta que la tasa de interes los primeros 10 años es una y luego es otra diferente?

MARCOS

hola, muy valiosa la informacion, puede comparirme el formato por favor, gracias!!!

✅Yocasta- Dele Peso a sus Pesos

Hola Marcos

Nos podés escribir al WhatsApp 8150 2550

Vladimir Valiente

Excelente post.

Quisiera saber si tienes disponible esta plantilla de Excel, al parecer ya no esta disponible en el programa. Gracias

✅Yocasta- Dele Peso a sus Pesos

Hola Vladimir

Le hemos enviado un correo.

Saludos